기부금을 내면 절세할 수 있는 방법이 있습니다. 개인, 개인사업자, 법인사업자에 따라 얼마나 세액공제가 되는 금액이 다릅니다. 기부액 한도와 기부금에 따른 세액공제액 계산 방법도 함께 알려드리겠습니다.

개인 기부 시

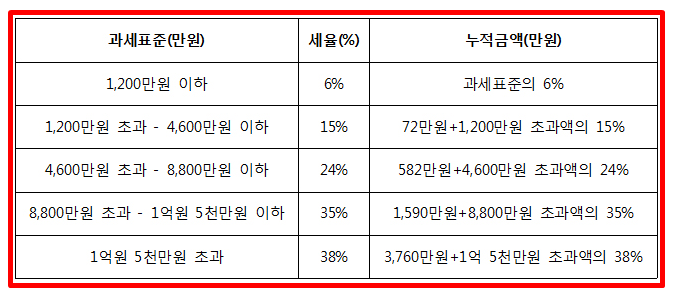

개인이 기부할 경우 연말정산에 적용하여 세액공제 받을 수 있습니다. 연말정산이나 종합소득세 신고할 때, 소득금액 100% 한도 내에서 전액 세액공제대상이 됩니다. 그리고 세액공제율은 15% 일괄적용 받습니다. 단, 기부금액이 2,000만원 초과분에 대해서는 30% 차등적용 됩니다. 또한, 당해 연도 기부금한도가 초과된 기부금액은 향후 5년 이내 이월공제가 됩니다.

기부인정 한도액을 산출

[예시] 총 급여가 1억 5천만원인 개인이 A 재단에 5,000만원을 기부하였을 때 기부에 따른 세금 공제액은 얼마가 될까요?

근로소득금액 = 총급여 - 근로소득공제* = 15,000만원 – 1,575만원 = 13,425(만원)

※ 기부인정 한도액은 13,425만원으로 기부금액 5,000만원 전액 세액공제 대상에 해당 됩니다.

※ 근로소득공제금액은 근로소득공제율에 따라 산출됩니다.

기부금에 따른 세액공제액 계산

기부금 세액공제액 = 2,000X15% + (5,000-2,000)X30% = 1,200(만원)

※ 기부금 2,000만원까지는 세액공제 15% 일괄적용하고, 2,000만원 초과분에 대해서는 30% 차등적용 됩니다.

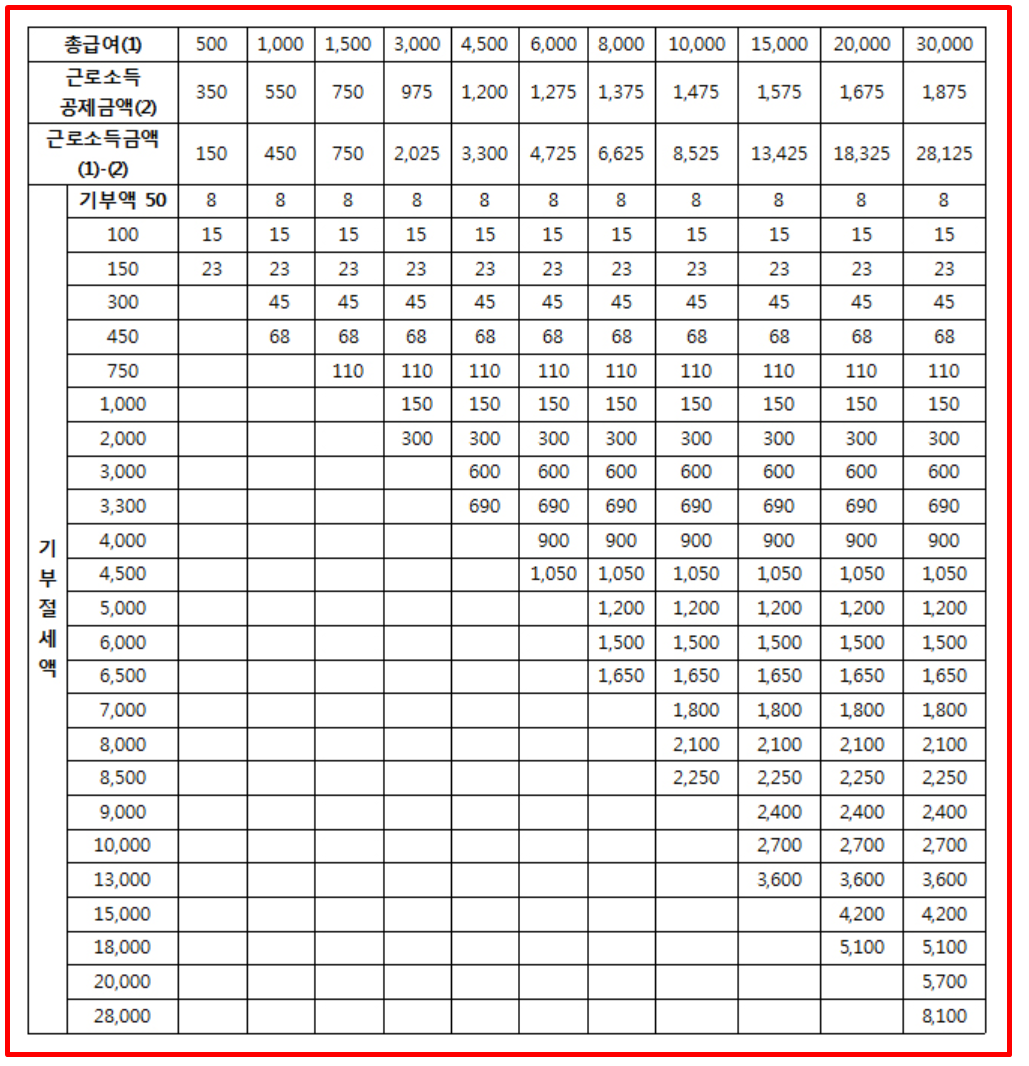

5,000만원 기부 시 1,320만원 절세 (주민세 10% 가산)

기부절세 테이블에서 총급여 1억5천만원과 기부액 5,000만원의 교차점인 1,200만원X110%

(*주민세10%)=1,320만원 절세혜택

※ 근로소득자의 경우 소득별 근로소득공제율에 따라 아래와 같이 근로소득공제금액을 산출합니다.

기부 시 개인 절세 테이블

- 기부공제대상 한도액 : 근로소득금액 X 100%

- 기부금은 2,000만원까지 일괄적으로 15%, 2,000만원 초과분에 대해서는 30% 공제율 적용

(단위: 만원/ 전 단위 반올림)

개인사업자 기부 시

개인사업자가 기부할 경우, 종합소득세 확정 신고 시 적용되고 필요경미로 산입하거나 소득공제로 계산됩니다. 종합소득세 신고 시 사업소득금액 100%한도 내에서 전액 소득공제대상이 되며 초과분에 대해서는 향후 5년 이내 이월공제가 됩니다. 개인사업자 기부액은 필요경비에 넣는 방법과 소득공제를 받는 방법 중 선택 가능합니다.

기부인정 한도액 산출

[예시] 총 수입액이 1억 8천만원, 비용이 3,000만원인 개인사업자가 B재단에 1,000만원을 기부하였을 때 기부에 따른 세금 공제액은 얼마일까요?

사업소득금액 = 총수입금액 - 필요경비 = 18,000만원 - 3,000만원 = 15,000(만원)

※ 기부인정 한도액은 15,000만원으로 기부금액 1,000만원 전액 소득공제 대상이 됩니다.

기부금에 따른 세액공제액 계산

기부 전 사업소득세 1,590 + (15,000-8,800)×35% = 3,760(만원)

기부 후 사업소득세 1,590 + ((15,000-1,0000)-8,800)×35% = 3,410(만원)

1,000만원 기부 시 385만원 절세 (주민세 10% 가산)

기부절세 테이블에서 총 급여 1억5천만원과 기부액 1,000만원의 교차점인 350만원×110%

(*주민세10%)=385만원 절세혜택

※ 개인사업자의 경우 아래 종합소득과세표준 세율에 따라 세액을 산출한다.

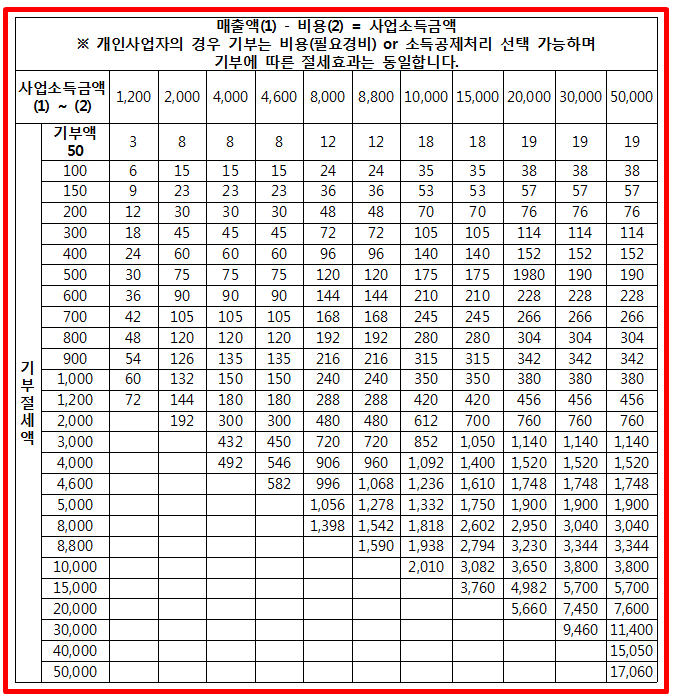

기부 절세 테이블

(단위: 만원/ 전 단위 반올림)

- 기부공제대상 한도액 : 사업소득금액 X 100%

- 사업소득공제금액 산출 : 개인사업자 「과세표준-사업소득 공제율」에 따라 산출

- 단, 각종 소득공제항목이 미 반영되어있어 과세표준구간은 현재보다 한 단계 더 낮게 책정될 가능성 있음

※ 과세표준구간 4,600만원, 8,800만원, 1억 5천만원을 기점으로 적용공제율이 달리 적용됩니다.

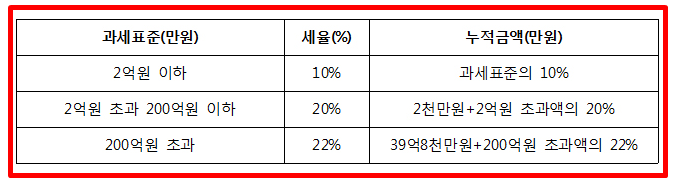

법인사업자 기부 시

법인사업자가 기부할 때 법인세 매년 3월 신고 시 적용되며 손금산입 됩니다. 법인세 신고 시 사업소득금액 50%한도 내에서 전액 소득공제대상이 되며 초과분에 대해서는 향후 5년 이내 이월공제가 됩니다.

인정 한도액 산출

[예시] 사업소득금액이 5억원인 법인사업자가 C재단에 1억원을 기부하였을 때 기부에 따른 세금 공제액은일까요?

사업소득금액 = (기준소득금액 - 이월결손금) = 50,000(만원)

※ 기부인정 한도액은 사업소득금액의 50%이므로 해당년도 25,000만원까지 기부인정이 됩니다.

기부금에 따른 세액공제액 계산

기부 전 사업소득세 2,000 + (50,000-20,000)×20% = 8,000(만원)

기부 후 사업소득세 2,000 + (50,000-20,000-10,000)×20% = 6,000(만원)

1억원 기부 시 2,200만원 절세 (주민세 10% 가산)

※ 법인사업자의 경우 아래 법인과세표준 세율에 따라 세액을 산출한다.